منذ عام ٢٠٢٣، كان تعافي الاستهلاك النهائي بطيئًا، ولم يواكب الطلب النهائي الطلب الكافي. في الربع الأول، شُغّلت طاقة إنتاجية جديدة تبلغ ٤٤٠ ألف طن من مادة بيسفينول أ، مما يُبرز تناقض العرض والطلب في سوق بيسفينول أ. تتقلب مادة الفينول الخام باستمرار، وينخفض مركز الثقل الإجمالي، لكن هذا الانخفاض أقل من انخفاض بيسفينول أ. لذلك، أصبح تراجع صناعة بيسفينول أ أمرًا طبيعيًا، ويتضح ضغط التكلفة على المصنّعين.

منذ مارس، شهد سوق البيسفينول أ ارتفاعًا وانخفاضًا متكررًا، إلا أن نطاق تقلبات أسعار السوق العامة محدود، ويتراوح بين 9250 و9800 يوان للطن. بعد 18 أبريل، تحسنت أجواء سوق البيسفينول أ "فجأة"، مع زيادة استفسارات السوق في المراحل اللاحقة، وحالة من الركود.

لقد تم كسر حالة سوق البيسفينول أ.

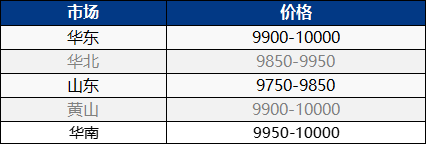

في 25 أبريل، استمر سوق البيسفينول أ في شرق الصين في التعافي، بينما ارتفع سوق البيسفينول أ المحلي. وشهد العرض الفوري في السوق انخفاضًا، وارتفعت عروض حاملي البضائع. وبمجرد أن يحتاج المتعاملون في السوق إلى استفسار، يتفاوضون ويتابعون بحذر وفقًا لاحتياجاتهم. على المدى القصير، يشهد السوق ارتفاعًا في الأسعار، ويستمر سعره في الارتفاع ليصل إلى 10,000-10,100 يوان/طن!

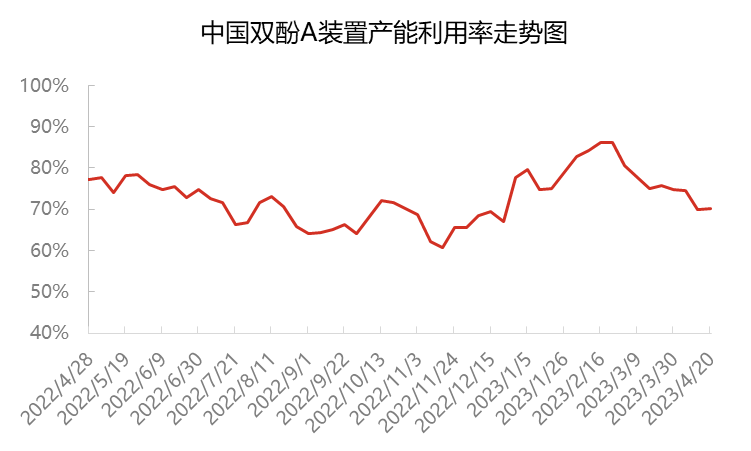

في الوقت الحاضر، يبلغ معدل استخدام الطاقة الإنتاجية الإجمالية لمادة بيسفينول أ في الصين حوالي 70%، بانخفاض قدره 11% تقريبًا مقارنةً بأوائل مارس. وبدءًا من مارس، انخفض إنتاج وحدتي سينوبك سانجينج ونانتونغ شينغتشن، وأُغلقت وحدة كانجتشو داهوا، وانخفض معدل استخدام الطاقة الإنتاجية لمادة بيسفينول أ إلى حوالي 75%. وأُغلقت وحدتا هويتشو تشونغكسين ويانهوا بولي كاربون على التوالي للصيانة في نهاية مارس وأوائل أبريل، مما أدى إلى انخفاض معدل استخدام الطاقة الإنتاجية لمادة بيسفينول أ إلى حوالي 70%. وتُستخدم منتجات الشركة المصنعة بشكل رئيسي للاستخدام الذاتي والتوريد للعملاء طويلي الأجل، مما أدى إلى انخفاض المبيعات الفورية. وفي الوقت نفسه، ونظرًا لوجود حاجة متقطعة لإعادة التخزين في المراحل اللاحقة، فإن الكمية الفورية تستهلك تدريجيًا.

منذ منتصف أبريل وحتى أواخره، وبفضل زيادة العرض المحلي واستيراد مادة بيسفينول أ، بالإضافة إلى إطلاق راتنجات الإيبوكسي والبولي كربونات، بدأ الطلب اليومي على إنتاج بيسفينول أ بالتوازن تدريجيًا في ظل انخفاض المخزون في أبريل. منذ فبراير، انخفض هامش ربح بيسفينول أ في السوق الفورية نسبيًا، وتراجعت رغبة الوسطاء في المشاركة، وانخفض مخزون المنتجات المتداولة. حاليًا، لا تتوفر موارد كثيرة من بيسفينول أ في السوق الفورية، ويتردد مالكوها في البيع، مما يشير إلى نية قوية لزيادة الطلب.

على صعيد قطاع المصب، منذ عام ٢٠٢٣، كان تعافي الطلب النهائي على المصب أقل بكثير من المتوقع، كما كان تركيز أسواق راتنجات الإيبوكسي والبولي كربونات ضعيفًا ومتقلبًا. يُستخدم بيسفينول أ بشكل رئيسي للحفاظ على استهلاك العقود، ويحتاج عدد قليل فقط إلى الشراء بسعر مناسب. حجم تداول الطلبات الفورية محدود. في الوقت الحالي، يبلغ معدل تشغيل صناعة راتنجات الإيبوكسي حوالي ٥٠٪، بينما يبلغ حوالي ٧٠٪ في صناعة البولي كربونات. في الآونة الأخيرة، ازدادت كميات بيسفينول أ والمنتجات ذات الصلة (ECH) بشكل متزامن، مما أدى إلى زيادة إجمالية في تكلفة راتنجات الإيبوكسي وزيادة محدودة في تركيز السوق. ومع ذلك، كانت عمليات تخزين البولي كربونات في المصب قليلة قبل عيد العمال، ولا تزال ضغوط العرض والطلب في الصناعة قائمة. علاوة على ذلك، يستمر ارتفاع سعر مادة بيسفينول أ الخام بقوة، مع تضارب العرض والطلب وضغوط التكلفة. تعتمد الشركات بشكل أساسي على مبدأ الترقب والانتظار، كما أن مشتريات الطلب النهائي غير كافية، مما يؤدي إلى ندرة التداول الفعلي.

مع نهاية الشهر، لم يُلاحظ أي ضغط على شحنات حامل الشحنة، ولا يزال ضغط التكلفة قائمًا. لدى حامل الشحنة نية قوية لرفع الأسعار. ورغم توخي الحذر نسبيًا في السعي وراء أسعار أعلى في المراحل اللاحقة، خاصةً للشراء عند الطلب، إلا أنه من الصعب العثور على سعر منخفض في السوق، ويتجه سوق البيسفينول أ نحو ارتفاع الأسعار. ومن المتوقع أن يستمر البيسفينول أ في مواجهة تقلبات حادة، مع التركيز على متابعة الطلب في المراحل اللاحقة.

وقت النشر: ٢٦ أبريل ٢٠٢٣