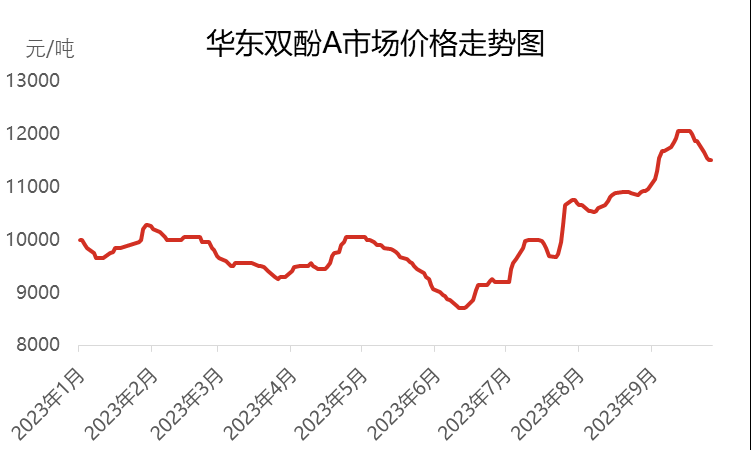

في الربعين الأول والثاني من عام 2023، شهد سوق البيسفينول أ المحلي في الصين اتجاهًا ضعيفًا نسبيًا، وانخفض إلى أدنى مستوى له في خمس سنوات في يونيو، حيث انخفضت الأسعار إلى 8700 يوان للطن. ومع ذلك، بعد دخول الربع الثالث، شهد سوق البيسفينول أ اتجاهًا تصاعديًا مستمرًا، وارتفع سعره إلى أعلى مستوى له هذا العام، ليصل إلى 12050 يوانًا للطن. ورغم ارتفاع السعر إلى مستوى مرتفع، إلا أن الطلب على المنتجات النهائية لم يواكب هذا الارتفاع، مما أدى إلى دخول السوق في فترة من التقلب والتراجع مجددًا.

بنهاية سبتمبر 2023، بلغ السعر السائد المُتفاوض عليه لمادة بيسفينول أ في شرق الصين حوالي 11500 يوان للطن، بزيادة قدرها 2300 يوان مقارنةً ببداية يوليو، بنسبة زيادة قدرها 25%. وفي الربع الثالث، بلغ متوسط سعر السوق 10763 يوانًا للطن، بزيادة قدرها 13.93% مقارنةً بالربع السابق، إلا أنه في الواقع انخفض بنسبة 16.54% مقارنةً بالفترة نفسها من العام الماضي.

في المرحلة الأولى، أظهر سوق البيسفينول أ اتجاهًا "N" في يوليو

في أوائل يوليو، وبسبب تأثير التصفية المستمرة للمخزون في المرحلة المبكرة، لم تعد موارد التداول الفوري للبيسفينول أ وفيرة. في هذه الحالة، دعم المصنعون والوسطاء السوق بنشاط، إلى جانب الاستفسارات وإعادة التخزين من بعض شركات تصنيع الكمبيوتر في المصب والوسطاء، مما دفع سعر السوق للبيسفينول أ بسرعة من 9200 يوان للطن إلى 10000 يوان للطن. خلال هذه الفترة، زادت جولات العطاءات المتعددة لشركة تشجيانغ للبتروكيماويات بشكل كبير، مما أعطى زخمًا للاتجاه الصعودي للسوق. ومع ذلك، في منتصف العام، بسبب ارتفاع الأسعار والهضم التدريجي لإعادة التخزين في المصب، بدأ جو التداول في سوق البيسفينول أ في الضعف. في المراحل المتوسطة والمتأخرة، بدأ حاملو البيسفينول أ في جني الأرباح، إلى جانب التقلبات في أسواق المنبع والمصب، مما جعل المعاملات الفورية للبيسفينول أ بطيئة. استجابةً لهذا الوضع، بدأ بعض الوسطاء والمصنّعين بعرض أرباح على الشحن، مما أدى إلى انخفاض الأسعار المتفاوض عليها في شرق الصين إلى ما بين 9600 و9700 يوان للطن. في النصف الثاني من العام، ونتيجةً للزيادة الكبيرة في أسعار مادتين خام - الفينول والأسيتون - ارتفعت تكلفة مادة بيسفينول أ، وزاد ضغط التكلفة على المصنّعين. مع اقتراب نهاية الشهر، بدأ المصنّعون برفع الأسعار، وبدأ سعر بيسفينول أ بالارتفاع مع ارتفاع التكاليف.

وفي المرحلة الثانية، من أوائل أغسطس إلى منتصف إلى أواخر سبتمبر، واصل سوق مادة البيسفينول أ انتعاشه ووصل إلى أعلى مستوى له خلال العام.

في أوائل أغسطس، مدفوعًا بالزيادة الكبيرة في المواد الخام الفينول والأسيتون، ظل سعر السوق للبيسفينول أ ثابتًا وارتفع تدريجيًا. في هذه المرحلة، خضع مصنع البيسفينول أ للصيانة المركزية، مثل إغلاق مصانع نانتونغ شينغتشن، وهويتشو تشونغكسين، ولوكسي كيميكال، وجيانغسو رويهينغ، ووانهوا كيميكال، وتشجيانغ للبتروكيماويات المرحلة الثانية في أغسطس، مما أدى إلى انخفاض حاد في المعروض في السوق. ومع ذلك، نظرًا لتأثير التخفيض المبكر للمخزون، فقد حافظت إعادة تخزين الطلب النهائي على الوتيرة، مما كان له تأثير إيجابي على السوق. وقد جعل الجمع بين فوائد التكلفة والعرض والطلب سوق البيسفينول أ أكثر قوة وارتفاعًا. بعد دخول سبتمبر، كان أداء النفط الخام الدولي قويًا نسبيًا، مما دفع البنزين النقي والفينول والأسيتون إلى الاستمرار في الارتفاع، مما أدى إلى زيادة كبيرة في البيسفينول أ. تستمر الأسعار التي حددها المصنعون في الارتفاع، كما أن المعروض الفوري في السوق ضيق أيضًا. كما استمر الطلب على تخزين اليوم الوطني في مواكبة الوتيرة نفسها، وهو ما دفع سعر السوق في منتصف سبتمبر إلى أعلى نقطة عند 12050 يوانًا للطن هذا العام.

وفي المرحلة الثالثة، من منتصف إلى أواخر سبتمبر وحتى نهاية الشهر، شهد سوق مادة البيسفينول أ انخفاضًا كبيرًا

في منتصف إلى أواخر سبتمبر، ومع ارتفاع الأسعار إلى مستويات عالية، بدأت وتيرة الشراء في المصب في التباطؤ، ولن يقوم سوى عدد قليل من الأشخاص الذين يحتاجون إليها فقط بإجراء عمليات شراء مناسبة. بدأ جو التداول في السوق في الضعف. في الوقت نفسه، بدأت أسعار المواد الخام الفينول والأسيتون أيضًا في الانخفاض من مستوياتها العالية، مما أضعف دعم التكلفة لمادة بيسفينول أ. أصبح شعور الانتظار والترقب بين المشترين والبائعين في السوق أقوى، كما أصبح إعادة التخزين في المصب حذرًا أيضًا. لم يحقق التخزين المزدوج الهدف المتوقع. مع وصول عطلة مهرجان منتصف الخريف والعيد الوطني، أصبحت عقلية بعض الأشخاص الذين يحتفظون بالبضائع للشحن واضحة، وهم يركزون بشكل أساسي على البيع لتحقيق ربح. في نهاية الشهر، انخفض تركيز مفاوضات السوق إلى 11500-11600 يوان للطن.

يواجه سوق مادة البيسفينول أ في الربع الرابع تحديات متعددة

من حيث التكلفة، قد تنخفض أسعار المواد الخام الفينول والأسيتون، ولكن بسبب قيود متوسط أسعار العقود وخطوط التكلفة، فإن مساحتها النزولية محدودة، وبالتالي فإن دعم التكلفة للبيسفينول أ محدود نسبيًا.

من حيث العرض والطلب، ستخضع شركة تشانغتشون للكيماويات للصيانة بدءًا من 9 أكتوبر ومن المتوقع أن تنتهي في أوائل نوفمبر. تخطط شركة جنوب آسيا للبلاستيك وشركة تشجيانغ للبتروكيماويات للخضوع للصيانة في نوفمبر، بينما من المقرر إغلاق بعض الوحدات للصيانة في أواخر أكتوبر. ومع ذلك، لا يزال فقدان أجهزة بيسفينول أ موجودًا بشكل عام في الربع الرابع. في الوقت نفسه، استقر تشغيل مصنع جيانغسو رويهينغ للمرحلة الثانية من بيسفينول أ تدريجيًا في أوائل أكتوبر، ومن المقرر أيضًا تشغيل العديد من الوحدات الجديدة مثل خليج تشينغداو وهينغلي للبتروكيماويات ولونغجيانغ للكيماويات في الربع الرابع. في ذلك الوقت، ستزداد الطاقة الإنتاجية وعائد بيسفينول أ بشكل كبير. ومع ذلك، بسبب ضعف الانتعاش في جانب الطلب، لا يزال السوق مقيدًا، وسيزداد التناقض بين العرض والطلب.

من حيث عقلية السوق، ونتيجةً لضعف دعم التكلفة وضعف أداء العرض والطلب، يتضح الاتجاه الهبوطي لسوق البيسفينول أ، مما يُضعف ثقة المطلعين على الصناعة بمستقبل السوق. فهم أكثر حذرًا في عملياتهم، ويميلون في الغالب إلى الانتظار والترقب، مما يُعيق إلى حد ما وتيرة الشراء في المراحل اللاحقة.

في الربع الرابع، لم يشهد سوق البيسفينول أ أي عوامل إيجابية، ومن المتوقع أن تشهد أسعاره انخفاضًا ملحوظًا مقارنةً بالربع الثالث. ويتمثل التركيز الرئيسي للسوق في تقدم إنتاج الأجهزة الجديدة، وارتفاع وانخفاض أسعار المواد الخام، ومتابعة الطلب على المنتجات النهائية.

وقت النشر: ١٩ أكتوبر ٢٠٢٣