بحلول شهر مارس، كجزء من صيانة مصنع منتجات بيسفينول أ في المصب، وجزء من نقص البدء في المحطة، مما أدى إلى زيادة الضغط على العرض والطلب على المدى القصير في سوق الفينول، ولكن أسعار العقود الآجلة للنفط الخام المرتفعة الأخيرة، مما دفع أسعار البنزين النقي والبروبيلين إلى الارتفاع في الطرف العلوي من مادة الفينول الخام، وتكلفة قوة انتقال النزول، وتكلفة العرض والطلب، ونشر اللوحات الشراء والبيع، والكسر المرتفع لا يزال بحاجة إلى المساعدة.

في مارس، مع إعادة تشغيل وحدة فينول كيتون في شركة يانشان للبتروكيماويات الشرقية، تواجه وحدة فينول كيتون في شركة تشجيانغ للبتروكيماويات 2 الإنتاج، ولا توجد خطة لوقف الصيانة في بقية وحدة فينول كيتون المحلية في الشهر، وحافظ الحمل الإجمالي لبدء تشغيل وحدة فينول كيتون المحلية على مستوى مرتفع، ومن المتوقع أن يزداد جانب العرض المحلي في سوق الفينول بشكل كبير مقارنة بالشهر الماضي. ومع ذلك، دخلت مجموعتا وحدات بيسفينول أ التابعة لشركة ليفوي الكيميائية فترة الصيانة، ولم يتم التخطيط لوحدات فينول كيتون الداعمة لها في الوقت الحالي، بالإضافة إلى توقف صيانة وحدة بيسفينول أ في شركة تشجيانغ للبتروكيماويات من 3 مارس، وسيتم تحديد وقت إعادة التشغيل، إلى جانب بطء وقت استئناف المصب للعام الصيني الجديد، وأفادت التقارير أن جزءًا من وقت استئناف مصنع المصب في المنطقة الشمالية تأخر إلى منتصف مارس تقريبًا.

تضخمت ضغوط العرض والطلب في سوق الفينول لفترة قصيرة من الزمن، واستمر سوق الفينول في أوائل مارس في الاتجاه النزولي الضعيف في نهاية فبراير، وتحول جو الهبوط في الصناعة تدريجيًا إلى سميك، ولكن تحت تأثير الوضع الدولي، اخترقت أسعار العقود الآجلة للنفط الخام المستوى المرتفع على التوالي، مما دفع سوق الفينول إلى الطرف العلوي من أسعار البنزين النقي والبروبيلين، وبدا أن سوق الفينول توقف عن الانخفاض بعد اتجاه صعودي طفيف.

بناءً على التغيرات الأخيرة في بيانات سوق الفينول، يتبين أن انخفاض تكلفة المنتج بطيء، وأن ارتفاعه عند اقتراب نهاية المنتج ضئيل نسبيًا. من جهة، يُظهر هذا أن أساسيات العرض والطلب على المنتجات منخفضة التكلفة لا تزال بحاجة إلى تحسين، ومن جهة أخرى، يُظهر أن المشترين النهائيين يتوخون الحذر بشأن استدامة ارتفاع تكلفة المنتج.

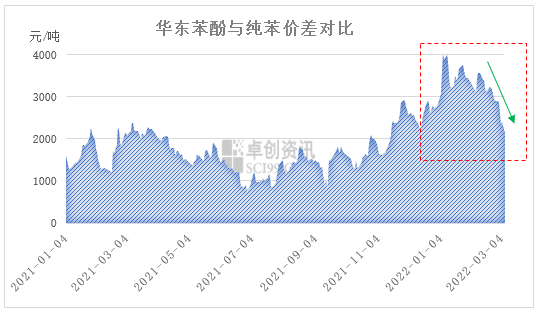

في الوقت الحالي، يتراجع الفارق بين الفينول والبنزين النقي في شرق الصين بسرعة. مع إغلاق 7 مارس، أغلق سوق الفينول في شرق الصين عند 10900-11000 يوان/طن، وأغلق البنزين النقي في شرق الصين عند 8750-8850 يوان/طن، وعاد الفارق بينهما إلى 2150 يوان/طن. على المدى القصير، قد تدعم أسعار العقود الآجلة للنفط الخام أسعار البنزين النقي أو تؤخر ارتفاع الأسعار، لكن سوق الفينول بطيء نسبيًا، ومن المتوقع أن يستمر الفارق بينهما في التقلص، وسيزداد تأثير دعم التكلفة المتأخر على سوق الفينول تدريجيًا.

في الوقت الحاضر، ارتفعت العقود الآجلة للنفط الخام في أوروبا والولايات المتحدة إلى أعلى مستوى لها منذ عام 2008، وعقود خام برنت الآجلة خلال اليوم قريبة من 140 دولارًا للبرميل، مما أدى إلى ارتفاع أسعار النفط الخام، مما أدى إلى زيادة ضغط التكلفة في مناطق تكرير المصب، مع تضييق نطاق الفينول والبنزين النقي تدريجيًا، فإن جانب التكلفة لتعزيز سوق الفينول سيعزز دور أسعار الفينول وسيظهر اتجاهًا أعلى، ولكن بالعودة إلى أساسيات العرض والطلب، لا يزال ضغط العرض والطلب على الفينول على المدى القصير كبيرًا، خاصة في السوق الشمالية، حيث أدى التدفق الجنوبي الأخير للبضائع من الشمال من ناحية إلى تثبيط إيقاع زيادات أسعار السوق، من ناحية أخرى، أيضًا من الجانب ليعكس ضغط مخزون السوق الشمالية. لعبة التكلفة والعرض والطلب على المدى القصير، ونشر لوحات الشراء والبيع، لا يزال الكسر الصاعد بحاجة إلى المساعدة.

وقت النشر: 9 مارس 2022