في أكتوبر، شهد سوق الأسيتون في الصين انخفاضًا في أسعار المنتجات الأولية والنهائية، مع زيادة في كميات عدد قليل نسبيًا من المنتجات. ويُعدّ اختلال التوازن بين العرض والطلب وضغط التكلفة من العوامل الرئيسية التي أدت إلى انخفاض السوق. ومن منظور متوسط الربح الإجمالي، على الرغم من الزيادة الطفيفة في المنتجات الأولية، لا يزال الربح الإجمالي يتركز بشكل رئيسي في المنتجات النهائية. ومن المتوقع أن تحتاج سلسلة صناعة الأسيتون الأولية في نوفمبر إلى مراقبة وضع العرض والطلب عن كثب، وقد يُظهر السوق اتجاهًا للتذبذب وضعفًا في الأداء.

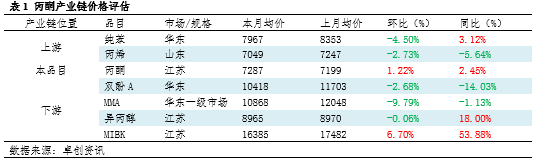

في أكتوبر، شهدت الأسعار المتوسطة الشهرية للأسيتون ومنتجاته في سلاسل الصناعات التحويلية اتجاهًا إما للانخفاض أو الارتفاع. وتحديدًا، ارتفعت الأسعار المتوسطة الشهرية للأسيتون وMIBK على أساس شهري، بنسبة 1.22% و6.70% على التوالي. ومع ذلك، انخفضت أسعار البنزين النقي في الصناعات التحويلية، والبروبيلين، والمنتجات التحويلية الأخرى، مثل بيسفينول أ، وميثيل ميثيل ميثاكريليت (MMA)، والأيزوبروبانول، بدرجات متفاوتة. ويُعدّ اختلال التوازن بين العرض والطلب وضغط التكلفة من العوامل الرئيسية التي تُسبب انخفاض الأسعار.

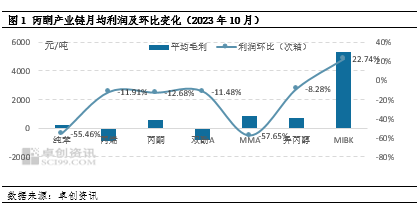

من منظور متوسط الربح الإجمالي النظري، كان متوسط الربح الإجمالي للبنزين النقي والبروبيلين في أكتوبر قريبًا من خط الربح والخسارة، أحدهما موجب والآخر سالب. وباعتباره منتجًا وسيطًا في السلسلة الصناعية، فقد تغيّر مركز سعر الأسيتون بسبب قلة العرض ودعم التكاليف. في الوقت نفسه، وصلت أسعار الفينول إلى أدنى مستوياتها ثم انتعشت، مما أدى إلى زيادة بنسبة تقارب 13% في الربح الإجمالي لمصانع فينول كيتون مقارنة بالشهر السابق. ومع ذلك، في المنتجات النهائية، باستثناء متوسط الربح الإجمالي للبيسفينول أ الذي يقع تحت خط الربح والخسارة، فإن متوسط الربح الإجمالي لمادة MMA والأيزوبروبانول وMIBK جميعها أعلى من خط الربح والخسارة، وربح MIBK كبير، بزيادة شهرية قدرها 22.74%.

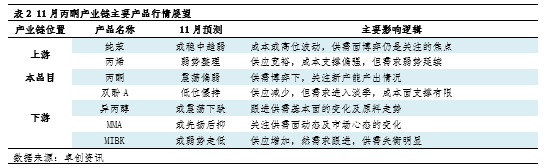

من المتوقع أن تشهد سلسلة منتجات صناعة الأسيتون في نوفمبر اتجاهًا تشغيليًا ضعيفًا ومتقلبًا. لذلك، من الضروري مراقبة تغيرات العرض والطلب عن كثب، بالإضافة إلى توجيهات أخبار السوق، مع الانتباه إلى تغيرات وكثافة انتقال التكاليف.

وقت النشر: ٣١ أكتوبر ٢٠٢٣