كان تعديل نطاق سوق الأسيتون في أغسطس هو المحور الرئيسي، وبعد الارتفاع الحاد في يوليو، حافظت الأسواق الرئيسية الرئيسية على مستويات تشغيل عالية مع تقلبات محدودة. ما هي الجوانب التي اهتمت بها الصناعة في سبتمبر؟

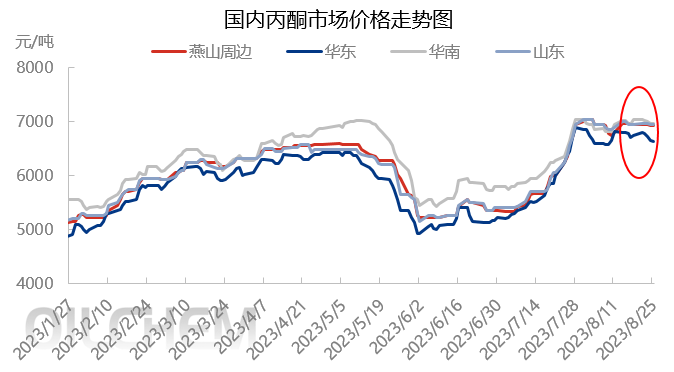

في أوائل أغسطس، وصلت الشحنة إلى الميناء كما هو مخطط لها، وارتفع مخزون الميناء. ولن تُجري شركة شنغهونغ للتكرير والكيماويات، المسؤولة عن شحنة العقود الجديدة، وتفريغ مصنع فينول كيتون، أعمال صيانة مؤقتة، ما يُعرّض السوق لضغوط. ازداد تداول البضائع الفورية، ويُشحن حاملو البضائع بأسعار منخفضة. وتُجري المحطة عمليات استيعاب للعقود وتنتظر على الهامش.

في منتصف أغسطس، كانت أساسيات السوق ضعيفة، حيث كان حاملو الأسهم يشحنون وفقًا لظروف السوق، وكان الطلب محدودًا من المصانع النهائية. ونظرًا لقلة العروض الاستباقية، خفّضت شركات البتروكيماويات سعر وحدة الأسيتون، مما زاد من ضغط الأرباح، وزاد من حالة الترقب والانتظار.

مع اقتراب نهاية أغسطس، ومع اقتراب موعد التسوية، ازداد الضغط على عقود السلع المحلية، وزادت ثقة شركات الشحن، مما أدى إلى انخفاض العروض. تعاني سلع الموانئ من نقص، ويقدم موردو الموارد المستوردة أسعارًا منخفضة وهزيلة، مع عروض قوية. تتنافس السلع المحلية وسلع الموانئ بشراسة، حيث تستهلك مصانع الموانئ المخزون وتزيد من عروضها منخفضة الأسعار. تواصل الشركات في المصب إعادة تخزين البضائع، مما يؤدي إلى ركود نسبي في السوق وثبات في التداول.

جانب التكلفة: يشهد سعر البنزين النقي في السوق ارتفاعًا ملحوظًا، ويستقر إنتاج مصانع البنزين النقي المحلية. مع اقتراب موعد التسليم، قد يكون هناك تغطية قصيرة الأجل. ورغم توقع زيادة طفيفة في الطلب على البنزين النقي في المراحل اللاحقة، إلا أن هذا لا يمثل سوى انتعاش طفيف بعد انخفاض كبير في الطلب الإجمالي على البنزين النقي. لذلك، ورغم احتمال انتعاش طفيف في الطلب، قد يتراوح السعر المرجعي للبنزين النقي على المدى القصير بين 7850 و7950 يوانًا للطن.

يستمر سعر البروبيلين في السوق في الانخفاض، وينخفض بسرعة، مما يُخفف الضغط على العرض والطلب في السوق. على المدى القصير، لا توجد سوى فرص محدودة لانخفاض سعر البروبيلين. من المتوقع أن يتراوح سعر البروبيلين في السوق الرئيسية لشاندونغ بين 6600 و6800 يوان للطن.

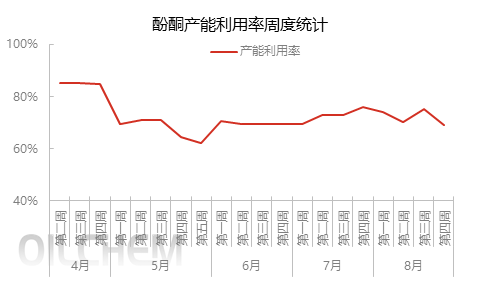

معدل التشغيل: من المقرر إعادة تشغيل مصنع بلو ستار هاربين للفينول كيتون قبل نهاية الشهر، ومن المقرر أيضًا إعادة تشغيل مصنع جيانغسو رويهينغ للفينول كيتون. قد يبدأ إنتاج مصنع بيسفينول أ الداعم للمرحلة الثانية، مما سيقلل من المبيعات الخارجية للأسيتون. أفادت التقارير أن مصنع فينول كيتون التابع لشركة تشانغتشون للكيماويات، والذي تبلغ طاقته الإنتاجية 480,000 طن سنويًا، من المقرر أن يخضع للصيانة في منتصف إلى أواخر سبتمبر، ومن المتوقع أن يستمر لمدة 45 يومًا. وقد جذب ما إذا كان مصنع داليان هينجلي، الذي تبلغ طاقته الإنتاجية 650,000 طن سنويًا، سيبدأ التشغيل كما هو مقرر في منتصف إلى أواخر سبتمبر، الكثير من الاهتمام. سيؤثر إنتاج وحدات بيسفينول أ والإيزوبروبانول الداعمة له بشكل مباشر على المبيعات الخارجية للأسيتون. إذا تم تشغيل مصنع فينول كيتون كما هو مخطط له في الأصل، على الرغم من أن مساهمته في إمدادات الأسيتون في سبتمبر محدودة، فسيكون هناك زيادة في العرض في المرحلة اللاحقة.

جانب الطلب: انتبه إلى حالة إنتاج جهاز البيسفينول أ في سبتمبر. من المقرر تشغيل المرحلة الثانية من جهاز البيسفينول أ في Jiangsu Ruiheng، كما يجب مراقبة إعادة تشغيل جهاز Nantong Xingchen. بالنسبة إلى MMA، بسبب محدودية المواد الخام، من المتوقع أن يقلل جهاز MMA الخاص بـ Shandong Hongxu من الإنتاج. من المقرر أن يخضع جهاز Liaoning Jinfa للصيانة في سبتمبر، ولا يزال الوضع المحدد بحاجة إلى مزيد من الاهتمام. أما بالنسبة للأيزوبروبانول، فلا توجد حاليًا خطة صيانة واضحة وهناك تغييرات قليلة على الجهاز. بالنسبة إلى MIBK، فإن مصنع MIBK التابع لشركة Wanhua Chemical والذي تبلغ طاقته 15000 طن / سنة في حالة إغلاق ويخطط لاستئناف إعادة التشغيل في أواخر سبتمبر. من المقرر إجراء صيانة لمصنع 20000 طن / سنة في Zhenyang، Zhejiang في سبتمبر، ولا يزال الوقت المحدد بحاجة إلى متابعة.

باختصار، سيركز سوق الأسيتون في سبتمبر على التغيرات في هيكل العرض والطلب. إذا كان العرض محدودًا، فقد يؤدي ذلك إلى ارتفاع سعر الأسيتون، ولكن من الضروري أيضًا الانتباه إلى التغيرات في جانب الطلب.

وقت النشر: ٣١ أغسطس ٢٠٢٣