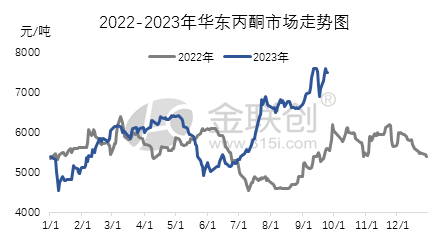

في الربع الثالث، أظهرت معظم المنتجات في سلسلة صناعة الأسيتون في الصين اتجاهًا تصاعديًا متقلبًا. القوة الدافعة الرئيسية لهذا الاتجاه هي الأداء القوي لسوق النفط الخام الدولي، والذي بدوره دفع الاتجاه القوي لسوق المواد الخام الأولية، وخاصة الزيادة الكبيرة المستمرة في سوق البنزين النقي. في هذه الحالة، يهيمن جانب التكلفة في سلسلة صناعة الأسيتون على زيادة الأسعار، في حين أن مصادر استيراد الأسيتون لا تزال نادرة، وصناعة فينول كيتون لديها معدلات تشغيل منخفضة، والإمدادات الفورية ضيقة. تدعم هذه العوامل مجتمعة الأداء القوي للسوق. خلال هذا الربع، بلغ سعر الأسيتون المرتفع في سوق شرق الصين حوالي 7600 يوان للطن، بينما بلغ سعره المنخفض 5250 يوان للطن، مع وجود فرق سعر قدره 2350 يوان بين الحد الأعلى والأدنى.

دعونا نستعرض أسباب استمرار ارتفاع سوق الأسيتون المحلي في الربع الثالث. في أوائل يوليو، حافظت سياسة فرض ضريبة الاستهلاك على بعض المواد الخام للبنزين على ثبات أسعار المواد الخام، وكان أداء البنزين النقي والبروبيلين قويًا للغاية أيضًا. كما شهدت أسواق المصب للبيسفينول أ والأيزوبروبانول درجات متفاوتة من الارتفاع. في ظل البيئة الدافئة بشكل عام، شهد سوق الكيماويات المحلي زيادة بشكل عام. نظرًا لانخفاض الحمل في مصنع فينول كيتون الذي تبلغ طاقته 650,000 طن في جيانغسو رويهينغ ونقص المعروض من الأسيتون، رفع الموردون الذين يحتفظون بالبضائع أسعارهم بشكل كبير. وقد ساهمت هذه العوامل مجتمعة في الارتفاع القوي للسوق. ومع ذلك، بدءًا من أغسطس، بدأ الطلب على المصب في الضعف، وأظهرت الشركات علامات ضعف في رفع الأسعار، وكان هناك اتجاه للتخلي عن الأرباح. مع ذلك، ونظرًا لقوة سوق البنزين النقي، تخضع مصانع فينول كيتون في نينغبو تايهوا، وهويتشو تشونغشين، وبلوستار هاربين لأعمال صيانة. وقد توقف مصنع فينول كيتون في جيانغسو رويهينغ، الذي تبلغ طاقته الإنتاجية 650,000 طن، بشكل مفاجئ في الثامن عشر من الشهر، مما أثر إيجابًا على معنويات السوق، ولم تكن رغبة الشركات في التخلي عن الأرباح قوية. وفي ظل تداخل عوامل مختلفة، يتميز السوق بشكل رئيسي بتقلبات دورية.

بعد دخول شهر سبتمبر، استمر السوق في إظهار قوته. أدى الارتفاع المستمر في سوق النفط الخام الدولي، والاتجاه القوي للبيئة العامة، ونمو سوق البنزين النقي كمواد خام، إلى زيادة عامة في منتجات سلسلة صناعة الكيتونات الفينولية. وقد أدى استمرار قوة سوق البيسفينول أ في المصب إلى زيادة الطلب الجيد على الأسيتون، وقد انتهز الموردون الذين يحتفظون بالبضائع هذه الفرصة لزيادة الأسعار ودفع المزيد من نمو السوق. بالإضافة إلى ذلك، فإن مخزون الميناء ليس مرتفعًا، وتخضع مصانع وانهوا الكيميائية وبلوستار فينول كيتون للصيانة. لا يزال العرض الفوري ضيقًا، حيث يتابع المصب الطلب بشكل سلبي في الغالب. وقد أدت هذه العوامل مجتمعة إلى استمرار ارتفاع أسعار السوق. اعتبارًا من نهاية الربع الثالث، بلغ سعر إغلاق سوق الأسيتون في شرق الصين 7500 يوان للطن، بزيادة قدرها 2275 يوانًا أو 43.54٪ مقارنة بنهاية الربع السابق.

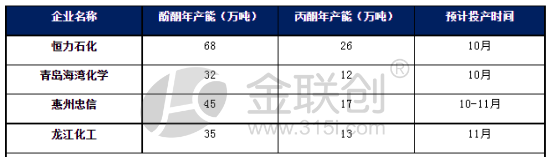

ومع ذلك، من المتوقع أن تتعثر مكاسب سوق الأسيتون في شرق الصين خلال الربع الرابع. في الوقت الحالي، مخزون منافذ الأسيتون منخفض، والعرض الإجمالي محدود قليلاً، والأسعار ثابتة نسبيًا. ومع ذلك، قد يصعب على جانب التكلفة تحقيق دفعة قوية مرة أخرى. خاصة بعد دخول الربع الرابع، سيتم تركيز إنتاج وحدات الكيتون الفينولية الجديدة، وسيزداد العرض بشكل كبير. على الرغم من أن هامش ربح الكيتونات الفينولية جيد، إلا أنه باستثناء الشركات التي تخضع للصيانة الدورية، ستحافظ الشركات الأخرى على إنتاج عالي الأحمال. ومع ذلك، فإن معظم وحدات الكيتون الفينولية الجديدة مجهزة بوحدات بيسفينول أ في المصب، وبالتالي فإن المبيعات الخارجية للأسيتون من قبل الشركات التي تستخدمه في المصب صغيرة نسبيًا. بشكل عام، من المتوقع أن يتقلب سوق الأسيتون المحلي ويتماسك في أوائل الربع الرابع؛ ولكن مع زيادة العرض، قد يصبح السوق ضعيفًا في المراحل اللاحقة.

وقت النشر: ١٨ أكتوبر ٢٠٢٣