في الآونة الأخيرة، ساهم توتر الصراع الإسرائيلي الفلسطيني في تصاعد الحرب، مما أثر إلى حد ما على تقلبات أسعار النفط العالمية، مما أبقاها عند مستويات مرتفعة. في هذا السياق، تأثر سوق الكيماويات المحلي أيضًا بارتفاع أسعار الطاقة الأولية وضعف الطلب النهائي، ولا يزال أداء السوق العام ضعيفًا. مع ذلك، أظهرت بيانات الاقتصاد الكلي لشهر سبتمبر تحسنًا طفيفًا في وضع السوق، مما اختلف عن الأداء البطيء لسوق الكيماويات مؤخرًا. تحت تأثير التوترات الجيوسياسية، يستمر النفط الخام العالمي في التقلب بشدة، ومن منظور التكلفة، يوجد دعم في قاع سوق الكيماويات. ومع ذلك، من منظور أساسي، لم يرتفع الطلب على الذهب والفضة والسلع الأخرى بعد، ومن المؤكد أنها ستستمر في الضعف. لذلك، من المتوقع أن يواصل سوق الكيماويات اتجاهه الهبوطي في المستقبل القريب.

لا يزال سوق المواد الكيميائية بطيئًا

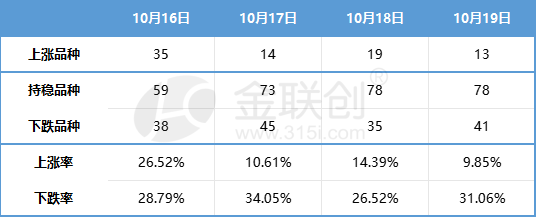

في الأسبوع الماضي، واصلت أسعار المواد الكيميائية الفورية المحلية أداءها الضعيف. ووفقًا لـ 132 منتجًا كيميائيًا رصدتها جينليانتشوانغ، فإن أسعار المواد الكيميائية الفورية المحلية هي كما يلي:

مصدر البيانات: جين ليانتشوانغ

إن التحسن الطفيف في بيانات الاقتصاد الكلي في سبتمبر ينحرف عن التباطؤ الأخير في الصناعة الكيميائية

أصدر المكتب الوطني للإحصاء البيانات الاقتصادية للربع الثالث وشهر سبتمبر. تُظهر البيانات استمرار انتعاش سوق تجارة التجزئة للسلع الاستهلاكية، واستقرار أنشطة الإنتاج الصناعي، كما تُظهر البيانات المتعلقة بالعقارات علامات تحسن طفيف. ومع ذلك، ورغم بعض التحسن، لا يزال مدى التحسن محدودًا، لا سيما الانخفاض الكبير في الاستثمار العقاري، مما يجعل القطاع العقاري لا يزال يُشكّل عبئًا على الاقتصاد المحلي.

أظهرت بيانات الربع الثالث نمو الناتج المحلي الإجمالي بنسبة 4.9% على أساس سنوي، متجاوزًا توقعات السوق. ويعزى هذا النمو بشكل رئيسي إلى زيادة ملحوظة في القوة الدافعة للاستهلاك. ومع ذلك، لا يزال معدل النمو المركب لأربع سنوات (4.7%) في الربع الثالث أقل من معدله البالغ 4.9% في الربع الأول. إضافةً إلى ذلك، ورغم تحسن معامل انكماش الناتج المحلي الإجمالي بشكل طفيف من -1.5% في الربع الثاني إلى -1.4% على أساس سنوي، إلا أنه لا يزال سلبيًا. وتشير جميع هذه البيانات إلى أن الاقتصاد لا يزال بحاجة إلى مزيد من الإصلاح.

كان الانتعاش الاقتصادي في سبتمبر مدفوعًا بشكل رئيسي بالطلب والاستهلاك الخارجيين، إلا أن الاستثمار لا يزال متأثرًا سلبًا بالعقارات. وقد انتعش الإنتاج في نهاية سبتمبر مقارنةً بشهر أغسطس، حيث ارتفعت القيمة المضافة الصناعية ومؤشر إنتاج قطاع الخدمات بنسبة 4.5% و6.9% على التوالي على أساس سنوي، وهو ما يعادل تقريبًا شهر أغسطس. ومع ذلك، ارتفع معدل النمو المركب لأربع سنوات بنسبة 0.3% و0.4% على التوالي مقارنةً بشهر أغسطس. ومن التغيرات في الطلب في سبتمبر، فإن الانتعاش الاقتصادي مدفوع بشكل رئيسي بالطلب والاستهلاك الخارجيين. وقد تحسن معدل النمو المركب لأربع سنوات للصفر الاجتماعي والصادرات بشكل أكبر مقارنةً بشهر أغسطس. ومع ذلك، لا يزال الانخفاض في معدل النمو المركب لاستثمار الأصول الثابتة متأثرًا بشكل رئيسي بالتأثير السلبي للعقارات.

من منظور المجالات الرئيسية التالية للهندسة الكيميائية:

في قطاع العقارات، لم يشهد انخفاض مبيعات المنازل الجديدة في سبتمبر مقارنةً بالعام الماضي سوى تحسن طفيف. ولتعزيز تطوير السياسات على جانبي العرض والطلب، لا بد من بذل المزيد من الجهود. ورغم ضعف الاستثمار العقاري، يُظهر قطاع البناء الجديد تحسنًا تدريجيًا، بينما يواصل إنجاز المشاريع ازدهاره.

في قطاع السيارات، واصلت مبيعات التجزئة في "جينجيو" نموها الإيجابي على أساس شهري. وبفضل تزايد الطلب على رحلات العطلات والأنشطة الترويجية في نهاية الربع، ورغم بلوغ مبيعات التجزئة مستوى قياسيًا في أغسطس، واصلت مبيعات التجزئة لسيارات الركاب في سبتمبر نموها الإيجابي على أساس شهري، حيث بلغت 2.018 مليون وحدة. وهذا يشير إلى أن الطلب النهائي لا يزال مستقرًا ويتحسن.

في مجال الأجهزة المنزلية، ظل الطلب المحلي مستقرًا. ووفقًا لبيانات مكتب الإحصاء، بلغ إجمالي مبيعات التجزئة للسلع الاستهلاكية في سبتمبر 3982.6 مليار يوان، بزيادة قدرها 5.5% على أساس سنوي. من بينها، بلغ إجمالي مبيعات التجزئة للأجهزة المنزلية والمعدات السمعية والبصرية 67.3 مليار يوان، بانخفاض سنوي قدره 2.3%. ومع ذلك، بلغ إجمالي مبيعات التجزئة للسلع الاستهلاكية من يناير إلى سبتمبر 34210.7 مليار يوان، بزيادة سنوية قدرها 6.8%. من بينها، بلغ إجمالي مبيعات التجزئة للأجهزة المنزلية والمعدات السمعية والبصرية 634.5 مليار يوان، بانخفاض سنوي قدره 0.6%.

تجدر الإشارة إلى أن التحسن الطفيف في بيانات الاقتصاد الكلي لشهر سبتمبر يختلف عن التباطؤ الأخير في قطاع الكيماويات. ورغم تحسن البيانات، إلا أن ثقة القطاع في الطلب خلال الربع الرابع لا تزال ضعيفة نسبيًا، كما أن فجوة السياسات في أكتوبر تجعل القطاع متحفظًا تجاه دعم السياسات خلال الربع الرابع.

هناك دعم في القاع، ويستمر سوق المواد الكيميائية في التراجع في ظل ضعف الطلب

أشعل الصراع الفلسطيني الإسرائيلي خمس حروب صغيرة في الشرق الأوسط، ومن المتوقع أن يكون من الصعب إيجاد حل على المدى القصير. في ظل هذه الخلفية، أدى تصعيد الوضع في الشرق الأوسط إلى تقلبات حادة في سوق النفط الخام العالمية. ومن منظور التكلفة، اكتسب سوق الكيماويات بعض الدعم عند أدنى مستوياته. ومع ذلك، من منظور أساسي، على الرغم من أن هذا هو موسم الذروة التقليدي للطلب على الذهب والفضة والذهب، إلا أن الطلب لم يرتفع بشكل كبير كما هو متوقع، بل ظل ضعيفًا، وهي حقيقة لا يمكن إنكارها. لذلك، من المتوقع أن يواصل سوق الكيماويات اتجاهه الهبوطي في المستقبل القريب. ومع ذلك، قد يختلف أداء السوق لبعض المنتجات المحددة، وخاصة المنتجات التي ترتبط ارتباطًا وثيقًا بالنفط الخام، وقد يستمر اتجاهها الأقوى.

وقت النشر: ٢٣ أكتوبر ٢٠٢٣